- Czytany 2200 razy

- wielkość czcionki Zmniejsz czcionkę Powiększ czcionkę

- Wydrukuj

Nie kończą się dysputy uczonych w prawie o waloryzacji, zespół ekspertów nie umie zbudować klauzuli, rząd robi nowelizację ustawy, zamawiający kombinują jak ją obejść, wykonawcy cieszą się z podziału ryzyka „fifty-fifty”. Istny dom wariatów. A sprawa jest prosta i oczywista.

Studium przypadku.

Wystarczy przeżyć jeden taki przetarg: budowa S8 odcinek Konotopa-Powązkowska. Oszacowanie sprzed wszczęcia postępowania 1,3 mld zł. To był 2017 rok. Tak, jak teraz każde otwarcie ofert przynosiło przekroczenie budżetu. Już po publikacji ogłoszenia zamawiający poprosił projektanta o aktualizację oszacowania, maksymalnie pesymistyczną. Projektant przyniósł wynik: 1,8 mld zł. Pół miliarda więcej po kilku miesiącach od poprzedniej wyceny. I ta kwota została odczytana przed otwarciem ofert. Wpłynęły dwie oferty: najtańsza 2,1 mld zł. 300 mln ponad najbardziej pesymistyczną wycenę.

Zamawiający zadał sobie pytanie: czy ceny ofertowe są zawyżone, czy uzasadnione?

Ponieważ sam nie umiał rozstrzygnąć tego problemu, zapytał znaną międzynarodową firmę inżynierską. Firma opracowała analizę ryzyk, które powinny być uwzględnione zarówno przez zamawiającego na etapie oszacowania wartości zamówienia, jak i przez wykonawców na etapie wyceny ofert. Tylko raz widziałem tak kompleksową analizę ryzyka.

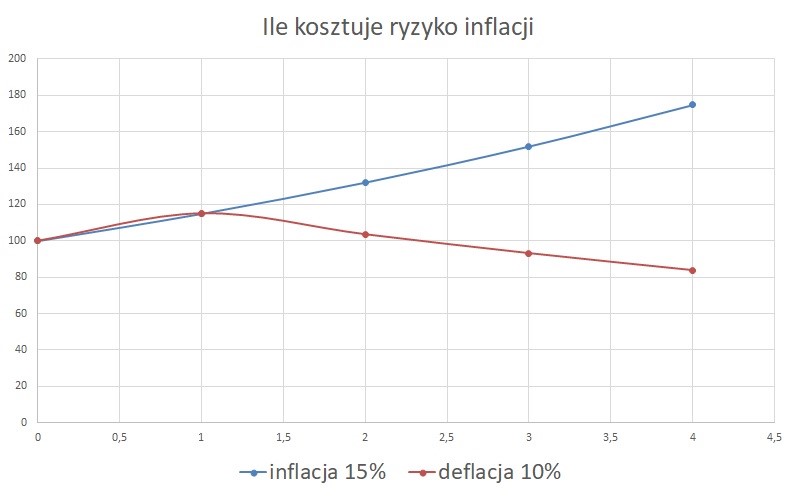

Wśród wielu wyrafinowanych ryzyk, było jedno oczywiste i mające kluczowe znaczenie: inflacja. Jeśli mamy inflację np. 15% rocznie i między terminem oszacowania a zakończenia realizacji umowy upływa 4 lata, to (w dużym uproszczeniu, zakładając równomierny rozkład kosztów) można przyjąć wzrost ceny o 30% (przez pierwsze dwa lata wykonawca zarabia powyżej cen rynkowych, a dwa następne sprzedaje poniżej). To oznacza, że przy wartości kosztorysowej 1,3 mld zł (firma potwierdziła poprawność sporządzenia kosztorysu) sama rezerwa na ryzyko inflacji powinna wynosić ok. 400 mln zł. A to z kolei oznacza, że cena uwzględniająca jedynie ryzyko inflacji powinna wynosić co najmniej 1,7 mld zł. Firma przeanalizowała dalsze ryzyka, których łączna wartość wynosiła drugie 400 mln zł, co prowadziło do wniosku, że 2,1 mld zł jest ceną uzasadnioną specyfiką zamówienia.

Na marginesie: był to również piękny dowód na to, że wartość kosztorysowa nijak się na do należytej staranności wymaganej przy oszacowaniu wartości zamówienia. A większość ciągle żyje w przeświadczeniu, że dla oszacowania wartości zamówienia wystarczy sporządzić kosztorys inwestorski.

Na szczęście, wielu obecnie dowiaduje się od kontroli, że jest to zaniżenie wartości zamówienia, czyli naruszenie art. 29 ust. 1 Pzp. Bolesna to nauka, ale lepiej późno, niż wcale.

Wracając do S8 – umowa została zawarta. Pół roku później bank Lehman Brothers raczył upaść i świat się zmienił. Ceny, zamiast rosnąć 15% rocznie, zaczęły spadać ok. 10% rocznie.

Wykonawcy mieli przewidzianą rezerwę w wysokości 400 mln zł, a tymczasem koszty materiałów i podwykonawców były niższe, niż w 2007 roku. Ile konsorcjum wykonawców zarobiło ekstra na tym kontrakcie? Nie wiem, co najmniej pół miliarda złotych.

Mentalność Kalego.

Pół miliarda złotych więcej zapłacił jeden zamawiający na jednej inwestycji!

Dlaczego tak było, dlaczego nie było w tej umowie klauzuli waloryzacyjnej? Bo w onym czasie Ministerstwo Finansów twierdziło, że waloryzacja jest nielegalna (a UZP twierdził, że FIDIC jest nielegalny). To były ciemne lata, oby nie wróciły. Ministerstwo Transportu (czy jak się w onym czasie nazywało) korespondowało z Ministerstwem Finansów w imieniu GDDKiA i PKP PLK, aby zmieniło zdanie. Ostatnie stanowisko MF jakie widziałem brzmiało jakoś tak: „ministerstwo finansów nie widzi przeszkód do stosowania klauzul waloryzacyjnych w umowach w sprawie zamówienia publicznego, pod warunkiem jednak, że to nie spowoduje wzrostu obciążeń skarbu państwa”.

Aha, mentalność Kalego: jeśli będzie deflacja, to obniżymy wynagrodzenie, a w przypadku inflacji nie podniesiemy. Analogicznie do „ryczałtu in minus”: jeśli zakres prac będzie mniejszy, wynagrodzenie zostanie obniżone, jeśli większy – nie zostanie podniesione. Właściwie, czemu ja się dziwię? Skoro ministerstwo finansów łamało wszystkie zasady moralne, uczciwości kupieckiej, współżycia społecznego – nie trzeba się dziwić prostym zamawiającym. Ja jednak nie przestanę się dziwić. I oburzać.

Mam nadzieję, że pod wpływem tego przypadku przestano głosić absurdalne poglądy o nielegalności waloryzacji. Podobnie, jak pod wpływem case’u „most wrocławski”, za który zapłacono 124 mln zł więcej, wprowadzono do ustawy obowiązek poprawiania innych, nieistotnych błędów w ofertach.

To jednak stare dzieje. Młodzi nabywcy publiczni nie pamiętają tych czasów. Pytanie, czy to musi oznaczać, że każde pokolenie musi się „sparzyć” samo? Czy nie można uczyć się na błędach starszych? (dla jasności – jest to pytanie retoryczne).

Przez ostatnich ileś lat nie tylko nabywcy, ale uczeni w prawie, doradcy i szkoleniowcy, od których należy wymagać więcej, zgodnie twierdzili, że waloryzacja jest zbędna. Niech wykonawcy wezmą na siebie to ryzyko. Przeświadczenie to umacniała sytuacja rynkowa, która przez lata była stabilna. Wykonawcy rzeczywiście radzili sobie z ryzykiem niewielkiej inflacji.

Wszystko się jednak zmieniło. I wszyscy są zaskoczeni. Ciekawe dlaczego? Inflacja jest stałym i powszechnym (chyba poza Japonią) zjawiskiem gospodarczym. Zmienia się jedynie jej wysokość. W czasach niskiej inflacji nie należało rezygnować z klauzuli waloryzacyjnej. Wystarczyło zaznaczyć, że cena zostanie przeliczona, gdy wskaźnik przekroczy 1-3%. Wydaje się, że to jest maksymalny poziom inflacji, który można przerzucać na wykonawców. Z drugiej strony, do czasu osiągnięcia tej wysokości, być może przez cały czas trwania umowy, ceny są stałe.

Gaszenie pożaru.

Oczywiście doceniam starania UZP i Prokuratorii Generalnej (PG), aby uzasadnić wprowadzenie klauzuli waloryzacyjnej do umów, w których jej nie było. Starają się gasić pożar. Jednak przede wszystkim należy unikać pożaru. Najważniejsze dla mnie stwierdzenia opinii PG dotyczą tego, że stosowanie klauzul waloryzacyjnych powinno być powszechną praktyką: „wobec ryzyka występowania zjawisk trudnych lub nawet niemożliwych do przewidzenia na etapie zawierania umowy, a mających przemożny wpływ na procesy gospodarcze (np. konflikt zbrojny, pandemia), stosowanie mechanizmów waloryzacji wynagrodzenia jest w wielu przypadkach uzasadnione, a wręcz konieczne”.

Waloryzacja jest konieczna! I to nie tylko z powodu pandemii czy wojny. Powodów inflacji jest wiele, ale dla stron umowy jest to bez znaczenia. Ważne, że jest to zjawisko obiektywne, niezależne od stron umowy i poza ich kontrolą. Brzmi jak siła wyższa? To źle, bo inflacja jest jak najbardziej przewidywalna (fakt jej występowania, a nie wysokość).

Jeszcze PG: „Natomiast umowy w sprawie zamówień publicznych mogą zawierać klauzule waloryzacyjne obejmujące swym zakresem zmiany cen nie tylko o charakterze nadzwyczajnym i prowadzącym do znacznego zachwiania ekwiwalentności świadczeń. Wprowadzanie bowiem do umów w sprawie zamówień publicznych postanowień pozwalających na dostosowanie zobowiązań stron do zmieniających się okoliczności należy oceniać generalnie pozytywnie. Jest to również rozwiązanie zdecydowanie właściwsze niż epizodyczne korzystanie z wyjątkowych rozwiązań ustawowych zezwalających na dokonanie zmiany umowy, o których mowa w tym opracowaniu”.

Czy zamawiający wezmą to sobie do serca: żadnej umowy nie proponować rynkowi bez waloryzacji. Obawiam się, że nie. Wystarczy obserwować obyczaje.

Po okresie, w którym waloryzacja była zakazana, przeszliśmy do jej akceptacji formalnej i braku stosowania w praktyce, a skończyliśmy przymusem prawnym. Jak zareagowali najwięksi zamawiający? Wymyślili sposoby obejścia, wszak dysponują uczonymi w prawie do kwadratu. Dwie wymyślono praktyki – jaka szkoda, że oparte na przepisie ustawowym.

Dzielenie się ryzykiem inflacji.

Już chyba pisałem na tych łamach, że dzielenie się ryzykiem jest słuszne, ale nie w ten sposób. Definicja umowy najkorzystniejszej wymaga, aby ryzyka były przypisane tej stronie, dla której ponoszenie danego ryzyka jest względniejsze. W ten sposób należy się dzielić ryzykiem: zamawiający bierze na siebie jedno, a wykonawca drugie.

Inflacja jest zjawiskiem dla sektora publicznego mało szkodliwym. Wraz ze wzrostem cen rosną podatki i inne wpływy budżetowe. Niektórzy mówią nawet, że inflacja jest sposobem okradania przez rządy swoich obywateli i przedsiębiorców. W każdym razie sektor publiczny na inflacji nie traci, w przeciwieństwie do wykonawców. Muszą się oni zabezpieczyć przed ryzykiem inflacji odpowiednio podnosząc cenę. W dzisiejszych czasach jest to ruletka, na dodatek rosyjska. Może nie w każdym przypadku zamawiający przepłaca pół miliarda, ale kilka lub kilkanaście procent rocznie na każdym kontrakcie boli.

Nieprawda, mówią niektórzy; jeśli wykonawca gra zbyt ostrożnie, nie wygra przetargu. To prawda, brak waloryzacji stanowi dodatkowo promocję ryzykantów i lekkoduchów, którzy starają się wygrać, a martwić się będą potem. W konsekwencji firma upada, zamówienie nie jest zrealizowane i tylko głupi zamawiający ma uciechę.

Inflacja jest ryzykiem zamawiającego. Kropka.

Wszelkie próby przerzucania na wykonawców ryzyka inflacji mają ten sam skutek: wzrost cen, upadek firm, niewykonane zamówienia. Szkoda, że na koniec nie odpowiada za to zamawiający, jak w Teksasie.

Jedynym akceptowalnym wyjątkiem jest pomniejszenie waloryzacji o 10-20% wskaźnika. Ma to takie uzasadnienie, że automatyczna waloryzacja umów o wysokość inflacji napędza tę inflację. Jeśli chcemy inflację ograniczać, należy zwracać wykonawcom olbrzymią większość kosztów (80 - 90%). Jest nadzieja, że będą oni w stanie wziąć na siebie tę niewielką część ryzyka inflacji.

Na to słyszę, że przecież PG postuluje dzielenie się ryzykiem inflacji „fifty-fifty”. To nieprawda, a raczej – półprawda. Prokuratoria wyraźnie zaznacza, że: „waloryzacja wynagrodzenia jest na potrzeby opracowania rozumiana jako urealnienie wynagrodzenia wykonawcy z uwagi na tego rodzaju wzrost cen materiałów lub innych kosztów niezbędnych do realizacji umowy, który skutkuje powstaniem znacznej nierównowagi ekonomicznej stron umowy – stanowi instrument, dzięki któremu następuje usunięcie skutków tego zdarzenia. Wyraźnie zaznaczyć należy, że opracowanie dotyczy tego rodzaju ingerencji ex post w już zawartą umowę”.

Dzielenie się ryzykiem inflacji jest rozwiązaniem problemu braku klauzuli waloryzacyjnej w umowie, albo jej nieadekwatności – co nie powinno mieć miejsca.

Analizując gospodarność planowanej waloryzacji wynagrodzenia wykonawcy należy podkreślić, że zasadą jest równomierne rozłożenie na obie strony kosztów ryzyka niemożliwego do przewidzenia wzrostu cen materiałów i kosztów niezbędnych do wykonania umowy. Stwierdzenie to nie oznacza, że ryzyko to musi być zawsze rozłożone po równo, nieuzasadnione jest natomiast przerzucenie tego ryzyka w całości na zamawiającego.

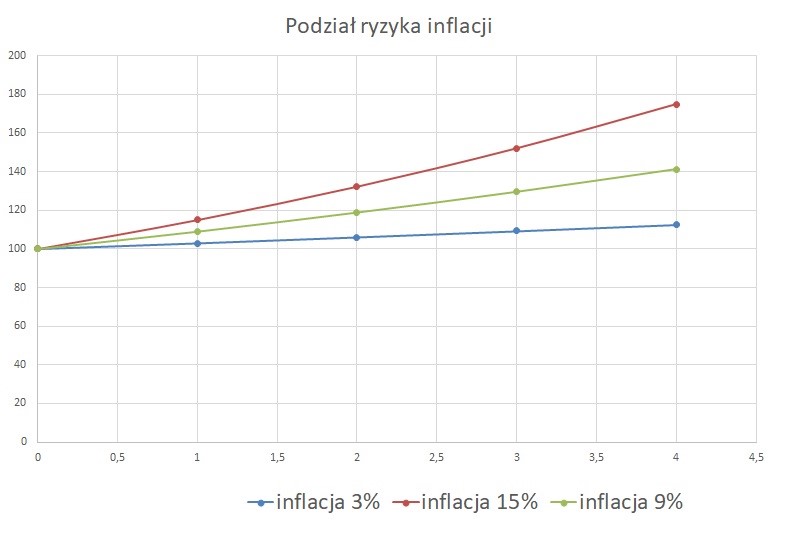

Należałoby tę zasadę opisać bardziej szczegółowo. Jeśli przez kilka lat inflacja wynosiła 2% oznacza to, że składając ofertę w postępowaniu, w którym nie przewidziano waloryzacji, wykonawca powinien był uwzględnić tę inflację. Więcej, przy inflacji 2% powinien założyć pewien margines i przewidzieć inflację np. w wysokości 3%. W przypadku, gdy inflacja wynosi 15% to znaczy, że o jest o 12% wyższa od przewidywanej. Tę różnice można podzielić na pół co oznacza, że wykonawca powinien wziąć na siebie ryzyko w wysokości 9% (3%+6%). Oznacza to, że waloryzacja może być dokonana o 6%, a nie o 7,5%. Zasadę tą ilustruje następujący wykres:

Skandalem jest, że największy polski inwestor deklaruje: „jednym z głównych założeń mechanizmu waloryzacyjnego jest solidarny (50/50) podział ryzyka związanego ze wzrostem/spadkiem kosztów realizacji kontraktów pomiędzy wykonawcę a zamawiającego (GDDKiA). Przyjęto, że 50 proc. wartości kontraktu podlega waloryzacji. Takie podejście ma zapobiec sytuacji niekontrolowanego i nieograniczonego wzrostu kosztów inwestycji drogowych”.

Przyjęcie takiej zasady oznacza, że GDDKiA kradnie wykonawcom połowę należnego im wynagrodzenia. I nawet się tego nie wstydzi.

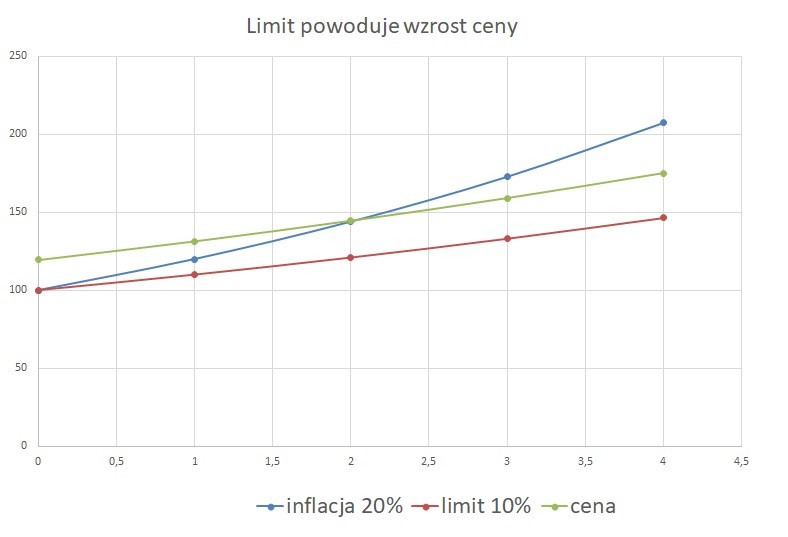

Drugim jaskrawym obejściem ekonomii (bo niestety, nie prawa) jest wprowadzanie ograniczeń waloryzacji. W pierwszym okresie po wprowadzeniu przymusu waloryzacji najwięksi zamawiający wprowadzili sufit 5%. Przy inflacji rzędu 10%. Później podnieśli do 10% - przy inflacji rzędu 20%. To również zuchwała kradzież.

Przede wszystkim jednak: jakie są skutki takich praktyk? Takie same – zwiększenie cen ofertowych, upadek firm (ze wszystkimi tego konsekwencjami dla całej gospodarki i budżetu) i niewykonane zamówienia. O ile wyższe są ceny ofert?

Jeżeli rzeczywista inflacja wynosi 20%, a limit 10%, to, aby uzyskać należne pieniądze, wykonawca musi podnieść cenę ofertową o ok. 20% przy czteroletnim kontrakcie.

Mają szczęście, że nie jestem kontrolerem; złożyłbym nie tylko wniosek o dyscyplinę finansów publicznych, ale i o odszkodowanie pracodawcy za poniesione nieuzasadnione wydatki. Czy bez tak drastycznych kroków nic się nie zmieni?

Czy należy waloryzować umowy na dostawy? Jasne. Czy należy waloryzować umowy po upływie 6 miesięcy? Zawsze lepiej, niż po upływie 12 miesięcy. Ja jednak stosuję klauzulę waloryzacyjną od pierwszego miesiąca realizacji z datą odniesienia na miesiąc składania ofert. Dramat polega na tym, że bez ręcznego sterowania (zmian ustawy) nie da się przekonać zamawiających do zasad.

A może to ja się mylę? Przecież nie mogą się mylić najwyżsi urzędnicy, profesorowie, mecenasi i uczeni w prawie. A jednak? To w większości prawnicy. Skąd mają wiedzieć coś o zjawiskach ekonomicznych? Skąd mają wiedzieć jak skonstruować klauzulę waloryzacyjną?

Ja też, niestety, nie jestem ekonomistą. Ale ja słucham mądrzejszych od siebie. Zawsze przyznaję, że najwięcej nauczyłem się od moich klientów, kursantów.